Per “Servizi” – ancora più chiaramente – potremmo intendere tutto quello che, da elemento accessorio del “prodotto”, diviene attore primario e decisivo per qualità della vita: per questo li abbiamo definiti “servizi per la vita”. Un variegato e complesso settore economico avanzato, ormai strutturato come vera e propria ”industria dei servizi”, un comparto produttivo capace di interpretare i tratti comuni di attività anche molto diverse tra loro, oggi ufficialmente un vero e proprio comparto industriale diventato fondamentale per la “vita” delle metropoli, delle comunità e del sistema economico e produttivo del Paese.

Scenario globale ed europeo

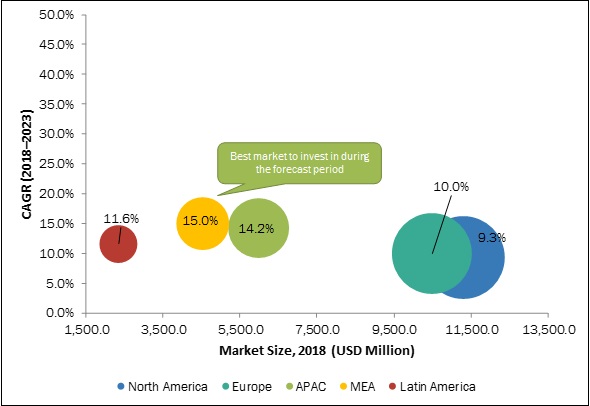

Il Global FM Market Report (vedi grafico a seguire) relativo al 2018 segnala che nel 2017 il mercato del Facility Management ha raggiunto un valore a livello mondiale di 1,15 trillioni di dollari. Di questi, qualcosa come 466.6 miliardi di dollari attengono a servizi di outsourcing mentre 11,5 miliardi arrivano da servizi integrati del Facility Management. Un giro di affari mondiale attualmente stimato intorno a 480 miliardi di dollari, grazie ai trend positivi nella modernizzazione degli edifici, nell’outsourcing e negli investimenti sul già costruito, un andamento che ha consentito a numerose aziende del settore di rimanere competitive e flessibili nonostante l’attuale congiuntura economica.Altro dato di scenario è il tema della internazionalizzazione del settore poiché, si pensa che già nel 2020 oltre il 70% degli utenti finali farà ricorso a contratti multinazionali, a fronte di un dato pari al 40% del 2010, sempre più spinta la vocazione delle società di Facility Management a una maggiore internazionalizzazioneArrivando in Europa, possiamo rilevare che la stima della dimensione complessiva del mercato a supera i 650 miliardi di euro, di cui quasi il 65% è concentrato nei cinque paesi ad economia più avanzata (Regno Unito, Germania, Francia, Italia e Spagna).

ll mercato del Facility (www.marketsandmarkets.com)

Il mercato italiano

Il dato del settore FM in Italia, invece, orbita complessivamente intorno ai 60 miliardi di euro per un totale di circa 1 milione di addetti. Lo scenario competitivo italiano del Facility Management include prevalentemente: società e cooperative, generalmente specializzate nel segmento dei servizi di cleaning; filiali di gruppi multinazionali, attive nella fornitura di una gamma diversificata di servizi; piccole e medie realtà nazionali multiservizi fortemente orientate ad un’offerta di tipo global service; consorzi di imprese di piccole e medie dimensioni. I primi 10 operatori sul mercato italiano detengono una quota di mercato pari a circa il 25% del giro d’affari nazionale.

In Ambito confindustriale nel recente percorso di rappresentanza intrapreso da ANIP – Confindustria e dalla nascente federazione dei servizi industriali si individua un perimetro potenziale di 53.000 aziende, per un fatturato complessivo di 21 Miliardi di euro per una platea che complessivamente può rappresentare circa 530.000 addetti. (stima CRESME 2019). Una filiera costituita da una rete di imprese che complessivamente cuba come fatturato molto di più, che cresce e prolifera intorno a questo mercato alimentandolo e espandendolo.

Dal recentissimo rapporto ISTAT per il censimento delle aziende si evince nell’arco di un ventennio, dal 2001 al 2018, si registra una crescita del settori denominato dei servizi pari a 158mila imprese e oltre 2 milioni di addetti, allo stesso tempo il settore dell’industria in senso stretto ha perso 63mila imprese e più di 1 milione di addetti e in quello delle costruzioni si sono perse circa 30mila imprese e 220mila addetti. Complessivamente, in venti anni il peso occupazionale delle imprese dei servizi è aumentato di circa 20 punti percentuali”

Platea occupazionale italiana

Un settore che oltre al peso economico, ha un forte evidenza nello sviluppo del Paese se si considera l’altissimo numero di lavoratori impiegati, stimati complessivamente per l’intero settore FM intorno ai 2,5 milioni. Una tipologia di lavoro dove il costo è rappresentato per l’80% da prestazione d’opera e quindi completamente Labour Intensive. Una platea di addetti costituita prevalentemente da donne sino al 70% nel cleaning, molti giovani e al primo impiego con contratti part time seppur a tempo indeterminato (dati 2017 ricerca effettuata da ANIP-Confindustria e Università di Torino). Un settore molto sensibile e ad alto impatto sociale ancora poco inquadrato dalle politiche del mondo del Lavoro e da quelle della coesione sociale, dove cambiamenti e cambi di rotta producono effetti immediati nel sistema Paese, come quello sul Jobs act la cui applicazione è stata senza dubbio un beneficio. Risultati completamenti opposti invece sono quelli che si stanno prefigurando intorno la vicenda internalizzazione dei lavoratori per i servizi di pulizia ausilariato e manutenzione nel mondo delle scuole. Il dopo “scuole belle “ rappresenta esattamente la dimensione di un fenomeno sociale che questo settore determina. Per anni le imprese si sono sono fatte carico dei Servizi in outsourcing, garantendo qualità ed un lavoro a tempo indeterminato a migliaia di addetti, più di 16.000 per l’esattezza, non senza evidenti criticità nella gestione dei lavoratori, di cui comunque le aziende si sono fatte carico. Oggi una decisione politica governativa sta mettendo a rischio i servizi erogati in 32.000 plessi scolastici, i lavoratori che in nome di una presunta e illusoria stabilizzazione passeranno per una procedura di licenziamento, le imprese, gli utenti delle scuole (studenti e insegnanti) che vedranno diminuire un servizio che ad oggi era garantito. Una vicenda esplosiva che in alcuni regioni di Italia avrà un effetto pubblico molto impattante: migliaia di lavoratori, parliamo di più di 5.000 operatori, che perderanno il posto di lavoro, rimanendo in balia di norme incerte pur venendo da percorsi particolari e decennali di inserimento nel mondo del lavoro. Ad essere precisi e un po’ più circoscritti, possiamo affermare che in questo comparto ad essere precari, non sono certo i lavoratori, ma piuttosto le regole e gli appalti.

Regole per tutelare e valorizzare

Solo un Paese che riesce a dare valore ai Servizi e ai benefici che offre alla collettività può dirsi realmente civile e moderno, strada da percorrere senza prescindere dal dotare il comparto di regole certe e buone prassi. Al di là di come vengono inquadrati i servizi all’interno di questa perenne riforma del codice appalti, (green e public procurament) l’esigenza è di dare un inquadramento e una guida a tutto il settore, un percorso che la proposta di una “legge sui servizi” ha già intrapreso su iniziativa di ANIP – Confindustria. Un impegno profuso anche a livello europeo, all’interno della EFCI che si è tradotto nella stesura della Best value guide, una guida pratica per committenti ed esecutori basata sul ‘miglior valore’ da ottenere nelle gare per l’esecuzione dei servizi, guida scritta dalle aziende e le parti sociali rappresentate dalla unione dei sindacati che ha visto l’alto Patrocinio della Presidenza del Consiglio europeo.

Le sfide

Siamo all’inizio di un decennio ed è giusto individuare almeno i due grandi asset su cui a mio avviso si svilupperanno il mercato e l’intero settore industriale dei Servizi: green deal e trasformazione energetica da una parte, innovazione teconologica e digital trasformation dall’altra. Mi trovo spesso ad affermare, avendola osservata da anni, che in tutta la filiera del Facility Management, l’innovazione tecnologica e la green economy (ancora meglio la blu economy) sono due facce della stessa medaglia. La quarta rivoluzione industriale ha sicuramente un impatto nell’organizzazione del lavoro in ambito labour intensive. Digital transformation, intelligenza artificiale, trasformazione energetica, blue economy: dovremmo tutti confrontarci con i nuovi paradigmi della sostenibilità e dello sviluppo, con la loro agenda internazionale. Per essere competitivi e capaci di offrire alle imprese nuova linfa, nuove idee e, perché no, nuovi mercati in cui Servizi sempre più moderni sapranno rispondere alle esigenze della popolazione futura.

Paolo Valente (Direttore di LiFE Labour intensive Facility Event, Responsabile Relazioni esterne di ANIP-Confindustria)